More Detail

作者 朱遂強

金融科技(FinTech)專利的發展現況

我國於2015年開始推動金融服務數位化,至今FinTech經常成為政商與媒體討論的重要議題。自從2016年3月1日由前金管會主委曾銘宗所舉辦的FinTech專利公聽會,提醒金融業者應積極將FinTech創新技術申請專利。金融業者雖已相當清楚,申請FinTech專利可提升金融業者的競爭力、在競爭市場上搶得先機、避免未來面臨發展壁壘,尤其當將來必須付出龐大的授權金時,發展等於受制於人,然而該如何積極應對似乎仍在摸索。

於2016年5月11日金管會為促進FinTech產業發展,公布「金融科技發展策略白皮書」(以下簡稱白皮書),白皮書規劃以2020年為期提出「創新數位科技 打造智慧金融」之願景,做為政策推動的指導原則。關於白皮書的主要架構、對金融科技專利之說明介紹,參見本所於6月23日發行之第142期台一雙週專利電子報之專利話廊。

迎面而來的趨勢與挑戰

2016年5月28日台灣金融研訓院的院長黃博怡於第12屆金融與經濟政策研討會中發表「面對FinTech 銀行業該有的省思」之專題演說,希望藉此向金融業者說明金管會對於FinTech的政策,以及FinTech所帶來的影響並提供應對策略。

如上圖所示,用以說明金融服務的未來會受FinTech的影響而產生的變化。FinTech將提供新型態的商業服務模式,例如:支付,是金融服務之基礎,第三方支付是最先出現、發展完整且爭議最少,透過全球行動支付的交易規模將持續成長;保險,金管會於2014年開放辦理網路投保業務,且當互聯網與共享經濟出現,越來越多人開始在Uber、Airbnb上消費,皆促使保險業必須改變,也因此讓保險業面臨全新的機會與挑戰;融資,雖然金管會於2015年中曾經聲明暫不開放P2P網路借貸業務,但是透過互聯網平台提供個人對個人的借貸服務其實與民間標會相似,特點在於是個人之間的借貸、借貸關係完全基於信用、利率採市場機制;募資,由生產者或創作者在網路平台上進行募資,如美國的Kickstarter網站、中國的AngelCrunch股權募資平台;投資管理,利用自動化財富管理服務系統取代傳統的理財顧問,或將金融機構的內部流程、功能或系統工具提供外部客戶使用;市場供應,利用優化的資訊處理系統及演算法,建立高頻交易系統以提升交易速度,另外金管會已核准基金網路銷售平台。

對於FinTech所帶來的挑戰與衝擊,台灣金融研訓院建議金融業者推出新產品服務、設立FinTech相關部門、成立數位金融分行、自動化服務區等措施。國泰人壽成立客群經營部,並運用數據探勘做行銷企劃,富邦金控則成立創新科技辦公室以尋找值得投資的FinTech新創公司,另外中信銀、玉山銀、華銀、第一銀也都進行組織調整,分別成立數位金融部門,以推動數位金融業務。雖然國內金融業者陸續實施前述的各種措施,但後續若沒有產出自己的專利技術,可能在未來相較於同業、外資或中資只會更加弱勢。

經濟部智慧財產局於2016年7月22日舉辦「FinTech專利前瞻趨勢與挑戰說明會」(以下簡稱說明會),與會者包括各專利事務所、金融業者及學研單位等共約200人,說明會的主要目的在於說明國際發展趨勢、我國產業現況以及FinTech專利如何申請與審查,希望藉此說明會能讓國內的金融業者了解金融科技創新技術的內涵,並提醒金融業者外資、中資將可能開始搶攻台灣FinTech專利,期待國內金融業者將FinTtech創新技術透過申請專利的方式保護,並能盡快跟上國際的腳步。

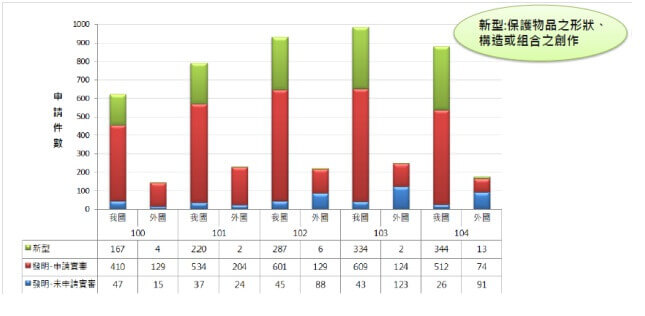

若初步探究我國近年來的金融科技創新技術能量到底如何?可根據說明會中所公布「與商業方法有關」的專利申請資料,以及「我國金融科技發明、新型專利的趨勢」之圖表資料進行初步推測。

如上圖所示,我國「與商業方法有關」的新型專利申請件數是逐年增加,尤其100年時僅有167件,但到了104年卻大幅增加到344件,反觀我國發明專利申請件數於100年時就已有457件,而至104年時也只有微幅增加到538件而已,這其中到底有甚麼誤會?我國專利法第一百零四條是明定:「新型,指利用自然法則之技術思想,對物品之形狀、構造或組合之創作。」可見新型專利的標的僅及於物品之形狀、構造或組合的創作,但是,發明專利的標的則可包括物質(無一定空間型態)、物品(有一定空間型態)、方法及其用途,而且發明專利須經過實體審查才能取得專利權,但新型專利則不經過實體審查,而採形式審查,故新型專利權本質上會有不安定性與不確定性。由此可見,FinTech在本質上並不適合申請新型專利,但是,我國申請人似乎傾向將與商業方法有關的創新技術申請新型專利,此現象對於FinTech創新技術的保護並不正常。

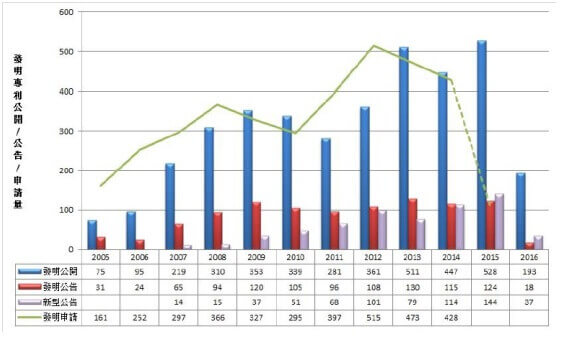

再如上圖所示,為「我國金融科技發明、新型專利的趨勢」之圖表資料,其中說明公開日在2005年1月1日至2016年3月31日國際專利分類G06Q20(支付)、G06Q30(購物)、G06Q40(金融、保險)的FinTech專利申請狀況,新型專利的公告量仍然呈現大幅度的成長。故初步推論,若非申請人誤解了我國新型專利能對金融科技產生的保護效力,則可能是申請人對適合的專利申請標的不了解,又或者申請人只想透過新型專利達到其他目的而已?

上圖是說明會公布「我國、外國企業申請我國金融科技發明及新型專利狀況」,其統計時間為2006年至2016年5月31日,其中我國金融業者僅申請33件發明專利、13件新型專利,外國金融業申請14件發明專利,我國與外國非金融業者則分別申請2185、1004件發明專利,以及分別申請716、17件新型專利。

因此,我國金融業者所要面對的挑戰,是對FinTech專利尚無明顯的布局策略,並且對專利制度陌生,但是跟隨目前政府的支持政策,以及外國金融業者還尚未在我國有明顯的專利布局,我國金融業應把握機會,盡速發展FinTech創新技術,並將能運用在商業模式上的FinTech創新技術進行專利布局。

保護FinTech創新技術,才能增加專利價值

縱然目前我國金融業出現較多新型專利,可是新型專利並不適用於所有的技術內容,即使新型專利可以滿足一些需求,但筆者認為,若國內金融業者想保護到完整的FinTech創新技術,仍建議金融業者應認真考慮申請發明專利,基於整體考量,申請發明專利才能取得更完整、較穩定、效力較佳的專利權。

將FinTech創新技術進行發明專利申請時,需了解發明專利適格性與進步性的審查原則是如何?根據我國專利審查基準第二篇第二章敘明:「發明必須具有技術性,即發明解決問題的手段必須是涉及技術領域的技術手段。」另外在審查基準第二篇第十二章敘明:「當電腦程式在執行時,若產生超出程式和電腦間正常物理現象的技術功效,則解決問題之手段的整體具有技術性。」

(一) 對於發明專利是否具有技術性是作為發明專利之適格性的依據,判斷方式通常是進行整體考量、綜合判斷。舉例而言,若要申請的FinTech創新技術是可被人為取代或執行一般的軟硬體功能(即簡單利用電腦或單純資訊揭示),則會被認為不具技術性,但是當申請的FinTech創新技術是能取代人類心智活動、能解決技術問題、技術改善、產生新功能、有克服困難、軟硬體具有特殊性或者使用的軟硬體不可或缺等,則可視解決問題的手段是技術手段而具有技術性。

(二) 針對金融科技專利之進步性的判斷原則,大致上是判斷要申請的FinTech創新技術是否只是技術領域之轉用、公知技術特徵的附加或置換、將人類進行的作業方法系統化、將先前硬體技術所執行的功能軟體化、無助於技術性的特徵。承上所述,以下簡單舉例說明進步性的判斷。

(1) 技術領域之轉用:將某技術領域之技術手段轉用至其他技術領域亦能達到實質相同之功能、效果之發明,且為所屬技術領域中具有通常知識者所能輕易完成。

(2) 公知技術特徵的附加或置換:將公知的技術特徵附加於先前技術,或將公知的技術特徵等效置換先前技術中之技術特徵,且為所屬技術領域中具有通常知識者所能輕易完成。

(3) 將人類進行的作業方法系統化:利用通常系統分析及一般系統設計手法,即能將先前技術中人類所進行之交易活動或商業方法予以系統化,即為所屬技術領域中具有通常知識者所能輕易完成。

(4) 將先前硬體技術所執行的功能軟體化:單純利用軟體實現既有硬體電路之功能,並未解決任何軟體化過程之問題,即為所屬技術領域中具有通常知識者所能輕易完成。

(5) 無助於技術性的特徵:是屬於公知事實或習慣的設計變更,僅為相關先前技術的組合、修飾、置換或轉用等,為所屬技術領域中具有通常知識者所能輕易完成。

通過前述發明專利適格性與進步性的審查,讓真正的FinTech創新技術獲得較佳的保護,藉此才能實際的增加FinTech專利的價值,築起紮實堅固的壁壘。

小結

金融科技專利與未來金融服務息息相關,過去1年來政府不斷對國內金融業者喊話,呼籲希望台灣金融業者應更積極、認真的面對金融科技專利的布局,筆者也建議台灣的金融業者要先認清,為什麼我們需要金融科技專利?我們期望將來實施金融科技專利的創新技術,不只是能夠產生獲利的商業模式、帶來商業利益而已,而更希望創新技術能透過專利權的形式受到保護,以抵擋競爭者。

面對FinTech專利目前大環境的趨勢與挑戰,筆者提醒國內金融業者,我們應該要認真思考的問題是,我們的時間還有多少?我們要完整保護運用在商業模式上的創新技術,還是只想拿到一個效果有限的新型專利證書?筆者更不建議金融業者只是保護簡單利用電腦(假的技術創新)包裝成的一種商業模式,應要保護運用在商業模式上的一種創新技術。因此,惟有先積極轉型、投入研發創新者,能搶先一步保護FinTech創新技術,並增加專利價值,當受到外資、中資甚至國內非金融業者進攻時,才有紮實堅固的壁壘可以抵擋。